【编者按】中金易云《2025年上半年度纸质图书市场分析报告》显示,2025年上半年度图书市场码洋为468.19亿,同比下降9.64%;动销品种数和动销新品数降幅在4%左右。上半年纸书市场还呈现出哪些特点?

报告说明

·报告基于中金易云平台实际监控数据,仅代表中金易云观点。

·已剔除非市场类的教材教辅数据,未包含不能匹配标准书目的数据。

·销售=传统电商+短视频电商+实体零售+团购+馆配。

·零售=传统电商+短视频电商+实体零售。

·网络零售=传统电商+短视频电商。

·实体=实体零售+团购+馆配。

整体市场下行趋势明显,平均定价上升难掩市场颓势

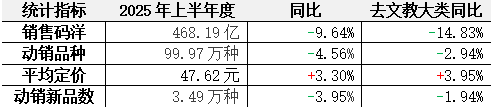

根据中金易云统计,2025年上半年度图书市场码洋为468.19亿,同比2024年上半年度下降9.64%,降幅较一季度有所扩大,主要是由于传统电商表现持续下行;动销品种数和动销新品数也同步下滑,降幅在4%左右;平均定价则保持上升势头。当剔除文教类的刚需产品后,其他大类图书降幅14.83%,主要是由于一季度期间表现亮眼的科技类拉动效果减弱。

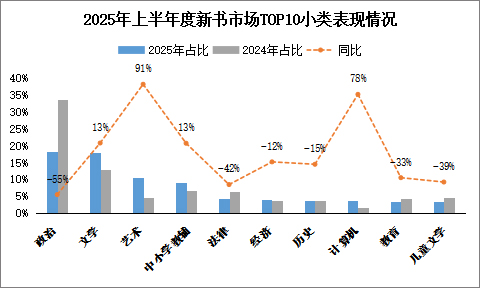

新书方面,新书码洋同比下降14%左右,动销新品数也同比减少3.95%。结合新书TOP10小类销售情况来看,可以发现政治类产品占比仍占据首位,但较去年同期份额大幅缩减,主要是党政主题读物的出版影响,对整体大众图书市场影响不大;从大众图书情况来看,艺术类、计算机类的增长较为明显,主要是今年市场热点的迭代更新催生出多本畅销新书,而中小学教辅类占比和增速均较一季度有所放缓。

图书市场热点效应突出,品牌化有效助力市场突围

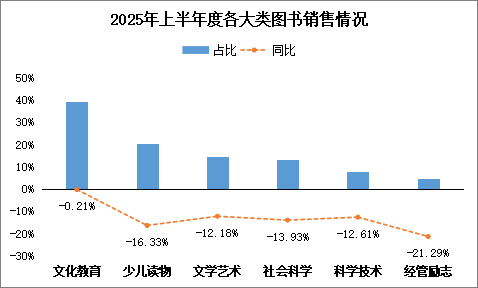

2025年上半年度图书市场各大类图书均呈现下降趋势,在一季度表现较好的文教和科技类图书销售出现颓势,更不论少儿、文艺、经管等类别。文艺类与科技类图书在一季度受热门IP、市场热点驱动效应显著,由此催生出多部畅销书,但随着市场热度逐渐消退,其在半年度期间的销售规模较一季度出现回落。

从市场热销书榜单来看,常销书持续在榜,特别是部分推荐阅读系列、知名作者作品、和知名IP系列产品等等,依然备受消费者喜爱和信任,系列化、IP化及品牌化产品的市场表现更优于其他产品。在当前市场竞争加剧、马太效应深化且产品同质化问题突出的行业环境下,品牌价值的战略重要性愈发凸显。通过系统化的品牌化运营,能够赋予产品独特的市场定位与差异化属性,有效构建产品识别壁垒,进而提升市场竞争优势与消费者品牌忠诚度。同时,品牌化战略可通过价值赋能创造更高的产品附加价值,为开拓多元化产业链生态、实现产业价值延伸提供有力支撑。这一现象在一定程度上也说明,在图书市场精细化运营阶段,品牌化已成为突破同质化竞争、构建可持续竞争优势的一大核心路径,其价值不仅体现在产品销售层面,更延伸至产业链整合与生态构建的战略维度。

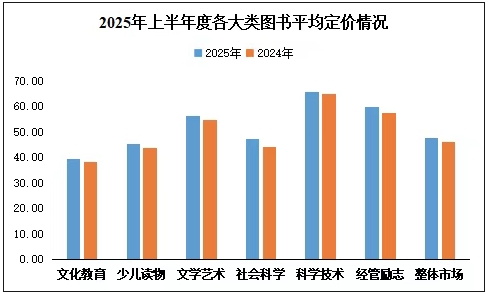

2025年上半年度图书整体市场的平均定价47.62元,较去年同期上升3.30%。各大类图书平均定价均有所上升,其中社科类增幅较大,定价同比上升6.72%。

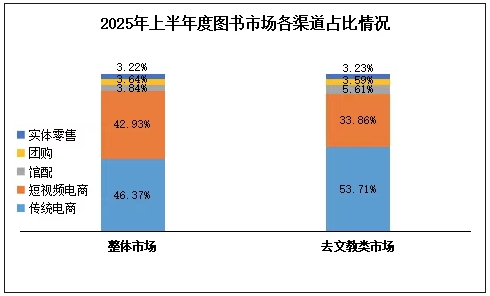

线上渠道为书业营销核心,注重线上流量互联互通

2025年上半年度整体图书市场中,传统电商渠道在整体市场及去文教类市场的销售占有率与一季度基本保持一致,持续稳居图书市场核心销售渠道地位。短视频电商渠道虽市场份额仍呈现小幅增长态势,但增速较前期已显著放缓,发展势头趋于缓和。反观实体零售渠道,其市场占比相较2025年一季度及2024年年底均出现明显收缩,截至当前市场份额仅维持在3%左右,渠道表现令人担忧。

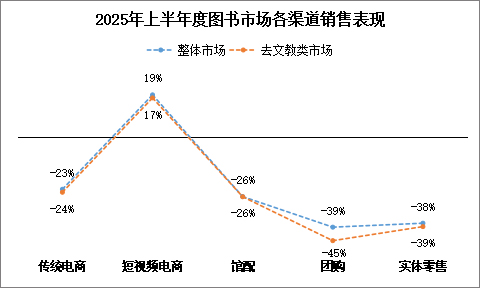

从各渠道销售同比情况来看,虽然传统电商作为书业营销主渠道,但是其销售表现不佳,降幅较2025年一季度有所扩大;短视频电商渠道依旧是唯一正增长的渠道,增速相对稳定,在19%左右;实体渠道降幅进一步扩大,难见回温信号。

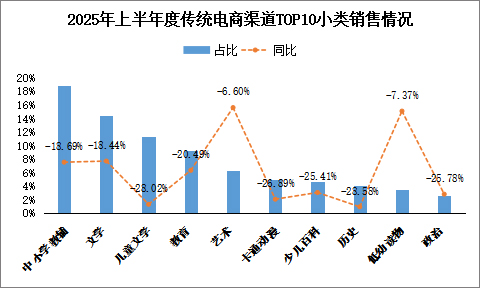

·传统电商渠道:电商促销常态化下用户消费疲软明显,渠道变革加剧消费分流

从类别来看,传统电商渠道上各大类图书均呈现下降态势,细分到小类情况,占比较高的中小学教辅类图书、文学类、儿童文学类降幅均较大,渠道表现欠佳。

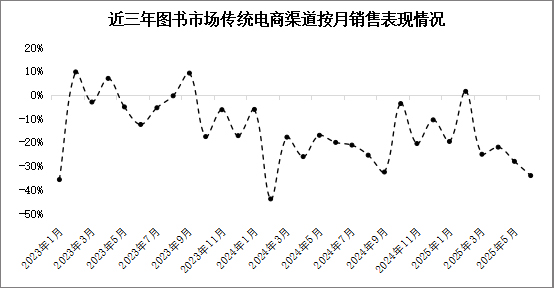

回顾2023年起至今图书市场传统电商渠道发展态势,传统电商整体持续处于下行通道,在传统意义上对图书销售具有显著带动作用的促销季、开学季等关键营销节点,市场表现未达预期,未能形成有效销售增长动能。随着电商平台促销活动周期不断拉长、促销形式趋于常态化,消费者对促销节点的敏感度逐步降低,购物决策行为呈现出分散化、常态化特征,传统销售旺季的消费活力明显衰退。特别是今年第二季度期间,传统电商渠道同比降幅进一步扩大,常见的主流电商平台(天猫、京东、当当等)表现均不尽人意,然而拼多多在这几年的发展中展现出了逆势上涨的势头,其用户规模及市场份额持续扩张,进一步分流了传统主流电商平台的用户资源,重塑了图书电商市场竞争格局。

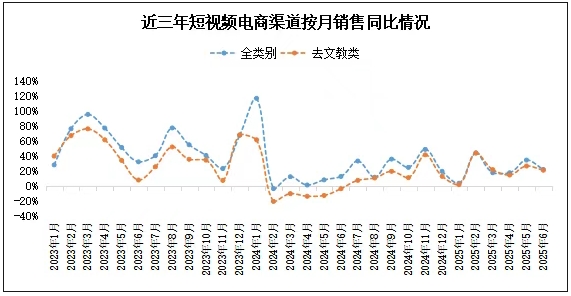

·短视频电商渠道:渠道图书品类生态持续优化,内卷加剧下差异化运营备显关键

短视频电商渠道在经历前期高速扩张期后,当前市场成熟度显著提升,整体渠道基本形成“一超多强”的竞争态势。通过对比全类目图书和去文教类图书市场增速,2023—2024年期间该渠道的增长动能主要依赖平台支柱品类——文教类图书的销售拉动。值得关注的是,自2024年末至2025年,两类市场增速曲线呈现逐步趋同的演变特征,表明部分平台通过热销图书的流量带动效应,已实现非文教类大众图书的销售增长突破,在一定程度上彰显全品类图书均可以在渠道上获得较好的流量转化效果,渠道图书品类生态也在持续优化发展中。

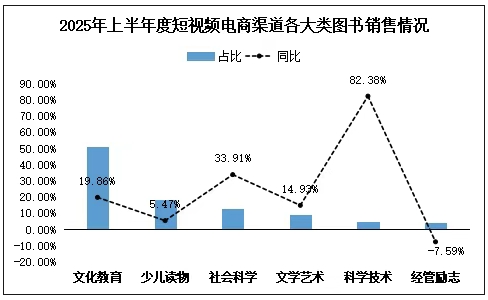

从各大类图书销售表现来看,除经管励志类外各大类图书均呈现正增长,文教类作为支柱产业,占比已经超过50%,且常年保持稳定增长势头,增幅近20%。少儿类图书久违在该渠道上同比呈现正增长,主要是由热门IP系列图书、漫画版各类童书(如《中国文化1000问(漫画版)》等),以及青少年心理自助向图书的热卖拉升。

从渠道热卖榜单来看,特别是渠道上热卖的各类教辅、少儿读物产品中,专项化、场景化、解决方案导向性的产品销售表现较为出色;而大众图书中聚焦情绪价值满足及紧扣社会热点的产品更易获得市场认可。这一市场特征表明,当前图书消费需求已从单纯的内容获取向场景化解决方案、情感共鸣及热点响应等多元维度延伸。基于此,建议出版业应精准捕捉消费者真实需求,建立社会热点快速响应机制,依托自身资源构建差异化运营体系,通过产品定位与市场需求的深度耦合,实现销售效能的优化提升。

·实体渠道:构建多元化业务体系或为突围有效手段,深化场景化营销布局,关注线上线下融合发展

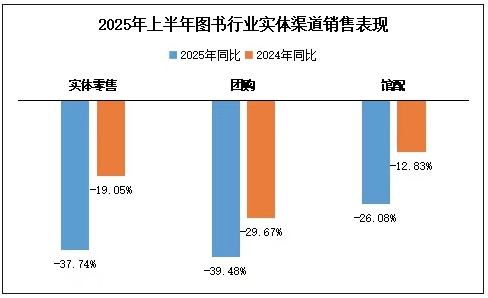

经中金易云数据监测显示,实体渠道从2023年以来持续处于下行势态,从数据层面难见回暖信号。截至2025年上半年度,实体渠道整体降幅已经达到34.68%(2024年同期降幅为21.20%),各细分渠道均呈现明显下滑,其中实体零售渠道降幅近38%,市场颓势尤为明显。

值得关注的是,近几年各实体门店持续推进经营策略调整与发展路径优化,通过构建多元化业务体系探索转型突围。基于当前行业态势,2025年实体渠道运营仍需聚焦门店核心优势,通过整合多方资源强化差异化竞争力,同步探索创新服务模式。重点建议深化场景化营销布局,以线上流量引流带动线下体验转化,系统性提升门店客流量与用户触达效率,同时通过线上线下不断融合强化用户体验,在渠道变革中实现存量市场的价值挖潜。

*本文图表均由中金易云提供

京ICP备05007371号|京ICP证150832号|![]() 京公网安备 11010102001884号 版权所有 2004 商务印书馆

京公网安备 11010102001884号 版权所有 2004 商务印书馆

地址: 北京王府井大街36号|邮编:100710|E-mail: bainianziyuan@cp.com.cn

产品隐私权声明 本公司法律顾问: 北京市万慧达律师事务所王宇明律师